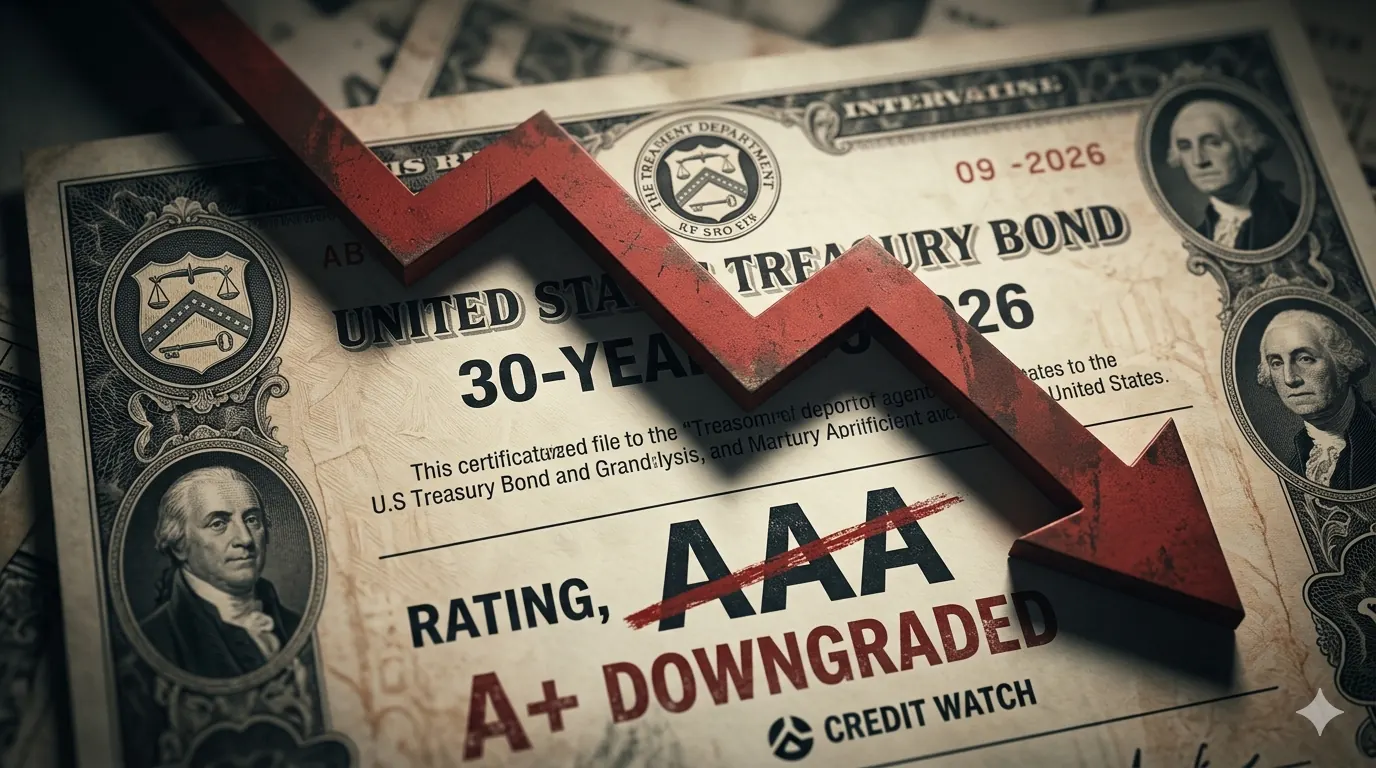

Durante más de un siglo, la deuda del gobierno de Estados Unidos fue considerada el activo sin riesgo por excelencia. Los bonos del Tesoro americano eran el punto de referencia global: la tasa libre de riesgo sobre la que se construía toda la arquitectura de valoración financiera internacional. Esa certeza se basaba, entre otras cosas, en que las tres grandes agencias de calificación crediticia —S&P, Fitch y Moody's— otorgaban a la deuda americana su calificación máxima: la triple A.

S&P fue la primera en romper esa unanimidad, en agosto de 2011, rebajando la calificación americana por primera vez en la historia. Fitch siguió sus pasos en agosto de 2023. Y el 16 de mayo de 2025, Moody's fue la última en caer: rebajó la calificación de Aaa a Aa1, completando lo que los economistas llaman la «pérdida del último escudo»: ya ninguna de las tres grandes agencias considera que la deuda americana merece la máxima calificación posible.

Por qué lo hizo Moody's y por qué ahora

El razonamiento de Moody's fue explícito y directo: el déficit fiscal americano lleva una década aumentando sin que ninguna administración ni ningún Congreso haya tomado medidas serias para frenarlo. La deuda pública supera los 36 billones de dólares —aproximadamente el 125% del PIB— y los pagos de intereses de esa deuda consumen ya una proporción del presupuesto federal sin precedente en tiempos de paz. Moody's proyecta que el déficit podría alcanzar casi el 9% del PIB en 2035, desde el 6,4% actual.

El momento no es casual. Moody's realizó la rebaja en el contexto de las negociaciones en el Congreso sobre el paquete fiscal de Trump —la «gran y hermosa ley»— que incluye extensiones de los recortes de impuestos de 2017 y nuevas reducciones. El Comité Conjunto de Impuestos del Congreso estimó que ese paquete podría aumentar el déficit en varios billones de dólares durante la próxima década. La rebaja de Moody's fue, en ese sentido, también un mensaje político.

Deuda de EE.UU. — Los números que preocupan

- Deuda pública total: >36 billones de dólares (~125% del PIB)

- Déficit fiscal 2026 (proyectado): ~7% del PIB

- Déficit proyectado para 2035 (Moody's): hasta el 9% del PIB

- Calificaciones actuales: S&P AA+ (desde 2011) · Fitch AA+ (desde 2023) · Moody's Aa1 (desde mayo 2025)

- Impacto sobre ciudadanos (según analistas): encarece hipotecas, préstamos de auto y deuda estudiantil

- Precedentes: tras las rebajas de 2011 y 2023, el S&P cayó ~10% y luego subió +35% en 12 meses

Lo que dice la historia y lo que dice el mercado

Los precedentes históricos de rebajas de la deuda americana son llamativos. En agosto de 2011, tras la rebaja de S&P, el S&P 500 cayó un 10,37% en los 41 días siguientes. En agosto de 2023, tras la rebaja de Fitch, cayó un 10,31% en 58 días. En ambos casos, doce meses después, el índice estaba un 35-37% por encima del nivel previo a la rebaja. El mercado ha aprendido, en ese sentido, a no reaccionar de forma permanente a estas señales. La reacción inmediata puede ser negativa, pero los fundamentos de la economía americana —su tamaño, su productividad, el papel del dólar como moneda de reserva global— se han impuesto consistentemente.

Sin embargo, hay economistas que advierten de que esta historia puede no repetirse indefinidamente. La deuda americana en 2011 era del 95% del PIB; hoy es del 125%. Los pagos de intereses en 2011 representaban el 1,7% del PIB; hoy están cerca del 3%. Hay un nivel de deuda a partir del cual los mercados dejan de ser indulgentes, y aunque nadie sabe exactamente dónde está ese umbral, cada nueva rebaja y cada nuevo paquete de recortes fiscales no financiados acerca la situación a ese punto.

Compartir este artículo